Fire Nedir? Fire için fatura düzenlenmeli midir?

Bu çalışmamızda işletmelerde oluşan firelerin vergisel boyutlarına değinmeye çalışacağız. Öncelikle firenin tanımına bakıp akabinde ise idarenin konu ile ilgili görüşlerini inceleyeceğiz.

Türk Dil Kurumu (TDK) Sözlüğünde fire: “Ağırlık yitimi., Bir iş yapılırken çıkan artık parça.” şeklinde karşılık bulmuştur.

60/2011-1 sayılı Katma Değer Vergisi Kanunu Sirkülerinin 8.1.3.3. bölümünde “fire, bir malın imalat sürecinde veya tüketiciye arzına kadar kendi doğal akışı içinde uğradığı fiziksel kayıp” olarak tanımlanmıştır.

Balıkesir Vergi Dairesi Başkanlığının 58889402-105[278-2012/127-943]-25 sayılı özelgesinde “fire, işletmenin üretim süreci, kullandığı teknoloji gibi birtakım unsurlar esas alınarak miktarı dönem sonunda (kaydi olarak) ölçülebilir bir üretim kaybıdır” şeklinde açıklamıştır.

01/03/2012 Tarihli Büyük Mükellefler Vergi Dairesi Başkanlığının B.07.1.GİB.4.99.16.01.0-VUK-267-67 sayılı özelgesinde ise “fire kavramına ilişkin olarak Vergi Mevzuatımızda herhangi bir düzenleme yer almamakla birlikte değerleme açısından fire, bir malın üretim veya tüketim aşamalarında kendiliğinden oluşan ve miktarı kesin olarak tespit edilemeyen, ancak envanter sırasında kayıtlardan ortaya çıkarılabilen bir azalmayı ifade etmek için kullanılmaktadır.

Dolayısıyla, bir malın imalat sürecinde veya tüketiciye arzına kadar kendi doğal akışı içerisinde, ticari ve teknik icaplara uygun olarak uğradığı kayıpları fire olarak kabul etmek gerekmektedir. Bu bağlamda, ticari emtialar fiziksel özellikleri gereği buharlaşma, erime, kuruma, çekme, ya da sızma, dökülme gibi nedenlerle miktarsal azalmaya maruz kalabilmektedirler. Ayrıca emtianın stok, nakil ve satış aşamalarında kırılma, çürüme, yırtılma gibi nedenlerle kısmi fiziksel kayba veya değer kaybına uğraması mümkündür. Yine ticari emtianın bulunduğu koşullar, depo edilme biçimi ve sınai mal üretiminde kullanılan teknik ve üretim koşulları gibi pek çok nedenle de fire oluşabilmektedir.”

Özelge devamında “üretime giren ilk madde ve malzemelerde üretim sırasında fireler ortaya çıktığı gibi hurda, üretim artığı, tali ürün vb. kalemler de ortaya çıkabilmektedir. Örneğin, taş kömüründen kok kömürü elde edilmesi sırasında oluşan katran, ham benzol ve naftalin yan ürünken, marangoz atölyelerinde ağaçların işlenmesi aşamasında ortaya çıkan tahta parçaları üretim artığı, bu aşamada oluşan toz ise firedir. Yine dokuma tesislerindeki tarak artıkları vb. ile konfeksiyon işletmelerindeki kumaş kırpıntıları ise hurda, ıskarta, deşe veya döküntü olarak adlandırılmakta olup, bunların "fire” kapsamında değerlendirilmeleri mümkün bulunmamaktadır.” ifadelerine yer verilmiştir.

Vergi kanunları açısından aşağıdaki özelgeler ile uygulamalar açıklanmaya çalışılmıştır

1-“KDV Genel Uygulama Tebliğinin "III/C-2.2. İmalat Artıklarının Tesliminde KDV Uygulaması" başlıklı bölümünde;

-İmalathane ya da fabrikalarda, imalat sırasında elde edilen metal, plastik, lastik, kauçuk, kâğıt ve cam kırpıntı, döküntü ile talaşların tesliminin 3065 sayılı Kanunun (17/4-g) maddesine göre vergiden müstesna olduğu ve aynı Kanunun (30/a) ve 32’nci maddelerine göre bu işlemin kısmi istisna kapsamına girdiği,

-Yukarıda belirtilen imalat artıklarının, işletmelerin asıl üretim konusunu teşkil etmediği, asıl ürünlerin imalatı sırasında fire veya atık olarak ortaya çıktıkları,

-Satışa konu olsalar dahi, işletmenin amacı bu fire ve atıkları imal etmek olmadığından, gelir ve kurumlar vergisi uygulamasında bunlara ayrıca bir maliyet izafe edilmediği*,

-Bu durumda, yukarıda sayılan imalat artıkları için yüklenilen bir KDV de söz konusu olmayacağı,

-Bu nedenle sözü edilen imalat artıkları için, "Yüklenilen KDV" hesaplanmak suretiyle teslim edildikleri dönemde KDV Beyannamesinin "İlave Edilecek KDV" satırında beyan yapılmasına gerek bulunmadığı,

açıklamalarına yer verilmiştir.

… imalat sırasında oluşan çekirdek kabuklarının işletmenizdeki brülörde yakıldığı ve işletme binasının ısınmasının sağlandığı, diğer yandan ceviz kabuğu ile işlenen kuru meyvelerin firelerinin de geri dönüşümde değerlendirildiği belirtilmektedir.

Bu çerçevede, üretim sırasında elde edilen meyve çekirdek kabuğu, ceviz kabuğu ve işlenen kuru meyve fireleri v.b. gibi atıkların; KDV Genel Uygulama Tebliğinin yukarıda belirtilen "III/C-2.2." bölümü kapsamında değerlendirilmesi gerektiğinden, bu imalat artıkları için herhangi bir fatura düzenlenmesine veya "Yüklenilen KDV" hesaplanmak suretiyle teslim edildikleri dönemde KDV Beyannamesinin "İlave Edilecek KDV" satırında beyan edilmesine gerek bulunmamaktadır.” (37538499-125.06[6-2016-1]-19599)

2- “Fire, işletmenin üretim süreci, kullandığı teknoloji gibi birtakım unsurlar esas alınarak miktarı dönem sonunda (kaydi olarak) ölçülebilir bir üretim kaybıdır.

Normal olarak, tüm işletmeler defter kayıtlarında, miktar bazında; (Dönem başı stok + dönem içindeki alışlar = Satışlar + dönem sonu stok) dengesini tutturmak durumundadır.

Gerek dönem başı gerekse dönem sonu fiili mal stoklarının ne şekilde tespit edileceği Vergi Usul Kanununun 186’ncı maddesinde belirtilmiştir. Bu itibarla, fireye uğrayan mallarla ilgili olarak işletme sahibi tarafından Vergi Usul Kanununa göre bir belge düzenlenmesi zorunluluğu bulunmamaktadır.

Mal dengesi bakımından, emtia hesabına, kaydi dönem sonu stokunun değeri yerine fiili dönem sonu stokunun değeri kaydedileceğinden, fire miktarları da otomatik olarak gider yazılmış olacaktır. Başka bir deyişle, dönem sonu stoku, fire miktarı kadar eksik gösterilmiş olacaktır. Dolayısıyla, fire adı altında defterlerde mükerrer bir gider kaydının yapılması imkân dahilinde değildir.

-Akaryakıtın depolanması sırasında ortaya çıkan ve ilgili kuruluşlar tarafından belirlenen oranlar dahilindeki kayıpların,

-Balık çiftliklerinde balık üretimi esnasında pazarlama aşamasına ulaşıncaya kadar geçen süreçte, balık üretim ve besleme firesi olarak oluşan balık ölümlerinin,

-Tavuk çiftliklerinde, üretimin doğal sonucu olarak ortaya çıkan kayıpların

-Hazır giyim eşyası dikiminde veya ayakkabı yapımında üretim sürecindeki kesme, biçme, dikme gibi işlemlerin doğal sonucu olarak ortaya çıkan kayıpların fire olarak değerlendirilmekte olduğu ifade edilerek, bunlara ilişkin olarak yüklenilen KDV’nin indirim konusu yapılabileceği belirtilmiştir.

Buna göre; Şirketiniz tarafından hallerden alınan yaş meyve ve sebzelerde meydana gelen fire miktarlarına (yasal düzenleme veya ilgili mesleki kuruluşlar tarafından belirlenen fire miktarını aşmamak kaydıyla) ilişkin olarak yüklenilen KDV'nin indirim konusu yapılması mümkün bulunmaktadır.

Diğer taraftan, fire miktarını aşan kayıplar nedeniyle yüklenilen KDV'nin ise indirim konusu yapılması mümkün bulunmayıp, bu kayıplara ilişkin olarak hesaplanacak KDV'nin beyannamenin "İlave edilecek KDV" satırına yazılmak suretiyle düzeltilmesi gerekmektedir.” (39044742-130-202224)

3- “… Fireler miktarları yasal düzenlemeler ile veya ilgili mesleki kuruluşlar tarafından belirlenmekte olup firelere ilişkin tespit ve takdir işlemlerinin Vergi Usul Kanununun 74’üncü maddesinde sayılan görevleri arasında olmamasından dolayı fire oranlarına ilişkin takdir ve tespit işlemlerinin Takdir komisyonunca yapılması mümkün bulunmamaktadır.

Bu hükümlere göre, üretim süreci sonrasında kalite standartlarına uygun olmamaları nedeniyle satışa konu edilemeyecek durumda olan fire niteliğindeki gıda maddelerinin değer tespitinin takdir komisyonunca yapılmasına gerek bulunmamaktadır.

İmalat sırasında veya sonrasında yasal düzenleme veya ilgili mesleki kuruluşlar tarafından belirlenen fire miktarını aşmayan kayıplar nedeniyle yüklenilen KDV’nin düzeltilmesine gerek yoktur. Yasal düzenleme veya ilgili mesleki kuruluşlar tarafından belirlenen fire miktarını aşan kayıplar zayi olan mal kapsamında değerlendirilecek ve bu mallar nedeniyle yüklenilen KDV indirim konusu yapılamayacağından, KDV beyannamesinin “İlave edilecek KDV” satırına yazılmak suretiyle düzeltilecektir.” (53445970-105[278-2013/27-24]-81)

4-Bu itibarla tereyağı üretim süreci sonunda oluşan ve kullanılamaz hale gelen atık krema suyunun ilgili meslek kuruluşunun belirlemiş olduğu fire oranlarını aşmayan kısmının fire olarak değerlendirilebileceği, bu oranları aşan kısmının ise bu kapsamda değerlendirilemeyeceği tabiidir.” (58889402-105[278-2012/127-943]-25)

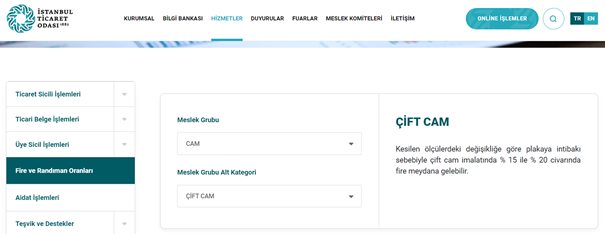

Mesleki kuruluşlar tarafından belirlenen örnek fire miktarı göstergelerine İstanbul Ticaret Odası’nın web sitesinde yer alan Fire ve Randıman Oranlarına ve TOBB’un resmi internet adreslerinden ulaşılabilmesi mümkündür. Ya da imalatlarında meydana gelen fire oranlarının tespitine yönelik olarak düzenlenen fire raporları üye firmaların yazılı talebi üzerine İstanbul Sanayi Odasınca düzenlenebilmektedir. *

Fire oranlarına bağlı oldukları oda veya kuruluşlardan öğrenilmesi son derece önemlidir.

Örnek: Ana faaliyet konusu çift ısıcam imalatı olan ABC A.Ş. için fire sorgulaması https://www.ito.org.tr/ adresinden yapıldığında “çift cam imalatında %15 ile %20 civarında fire meydana gelebilir.” bilgisi elde edilebilir.

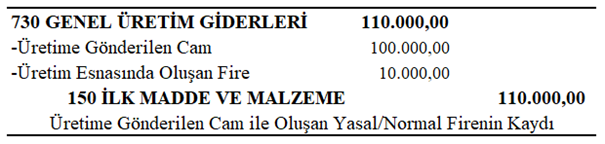

İşletme kâr zarar döneminde 1.000 m2 cam imalatı için 1.100 m2 cam kullanmış olsun. Bu durumda 100 m2 camın fire olduğu ve bu fire oranın %9,0909 olduğu (100 / 1.100 = 0,090909) tespit edilebilir. Bu oran örneğin meslek kuruluşunun belirlemiş olduğu fire oranını*** aşmadığı için 100 m2’lik fire cam maliyeti olağan gide olacak ve aşağıdaki yevmiye kaydı ile kayıtlara alınacaktır. (Camın birim alış maliyeti 100,00 TL/m2)

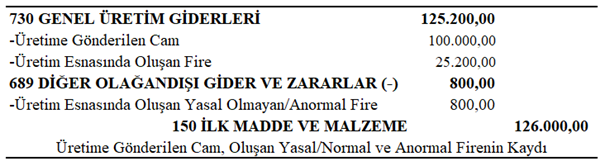

Peki aynı işletme 1.000 m2 cam imalatı için 1.260 m2 cam kullanmış olsun. Bu durumda fire 260 m2 olacaktır. Fire oranı ise %20,6349 olacaktır. (260 / 1.260 = 0,206349) Meslek kuruluşunun belirlemiş olduğu fire oranının max. %20 olduğu dikkate alınırsa aşan %0,6349 kısım (%20,6349- %20) imalat maliyetine verilmez ve kanunen kabul edilmeyen gider (KKEG) olarak dikkate alınması gerekir. Ayrıca KKEG olarak dikkate alınan 800,00 TL’lik cam alım esnasında ödenen KDV’nin de düzeltilmesi gerekir. Yani belirlenen fire miktarını aşan kayıplar zayi olan mal kapsamında değerlendirilecek ve bu mallar nedeniyle yüklenilen KDV indirim konusu yapılamayacağından, KDV beyannamesinin “İlave edilecek KDV” satırına yazılmak suretiyle düzeltilmesi gerekmektedir.

*TDK izafe etmek: “bağlamak, yüklemek, mal etmek.” – “katmak, eklemek, ilave etmek”

**https://www.iso.org.tr/hizmetler/ekspertiz-raporlari/fire-ve-kullanim-miktarlari/

***Meslek kuruluşunun belirlemiş olduğu fire oranı olarak İstanbul Ticaret Odası’ndaki sorgu ekranı kullanılmıştır. Fakat işletmenin bağlı olduğu oda veya kuruluş varsa bu odalar ya da kuruluşların belirlemiş oldukları oranları dikkate almaları yerinde olabilir.

KAYNAKLAR

37538499-125.06[6-2016-1]-19599 Sayılı 17/08/2020 Tarihli Özelge

39044742-130-202224 Sayılı 10/11/2016 Tarihli Özelge

53445970-105[278-2013/27-24]-81 Sayılı 07/07/2015 Tarihli Özelge

58889402-105[278-2012/127-943]-25 Sayılı 10/04/2014 Tarihli Özelge

B.07.1.GİB.4.99.16.01.0-VUK-267-67 Sayılı 01/03/2012 Tarihli Özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan Zeren Mali Müşavirlik Hizmetleri A.Ş.’nin (ZEREN MM) ve yazarın hukuki bir sorumluluğu bulunmamaktadır.